CONTABILIDAD N I I F

De acuerdo con el artículo 3 de la Ley 1314 del 2009, las NIF son aquellas normas referentes a contabilidad e información financiera, que corresponde al sistema compuesto por postulados, principios, limitaciones, conceptos, normas técnicas generales, normas técnicas específicas, normas técnicas especiales, normas técnicas sobre revelaciones, normas técnicas sobre registros y libros, interpretaciones y guías, que permiten identificar, medir, clasificar, reconocer, interpretar, analizar, evaluar e informar las operaciones económicas de un ente, de forma clara y completa, relevante, digna de crédito y comparable, de igual manera Toda persona natural o jurídica que, de acuerdo con la normatividad vigente, esté obligada a llevar contabilidad, así como a los contadores públicos, funcionarios y demás personas encargadas de la preparación de estados financieros y otra información financiera, de su promulgación y aseguramiento, es decir, el proceso de convergencia a las NIIF, aplicará para todo aquel obligado a llevar contabilidad.

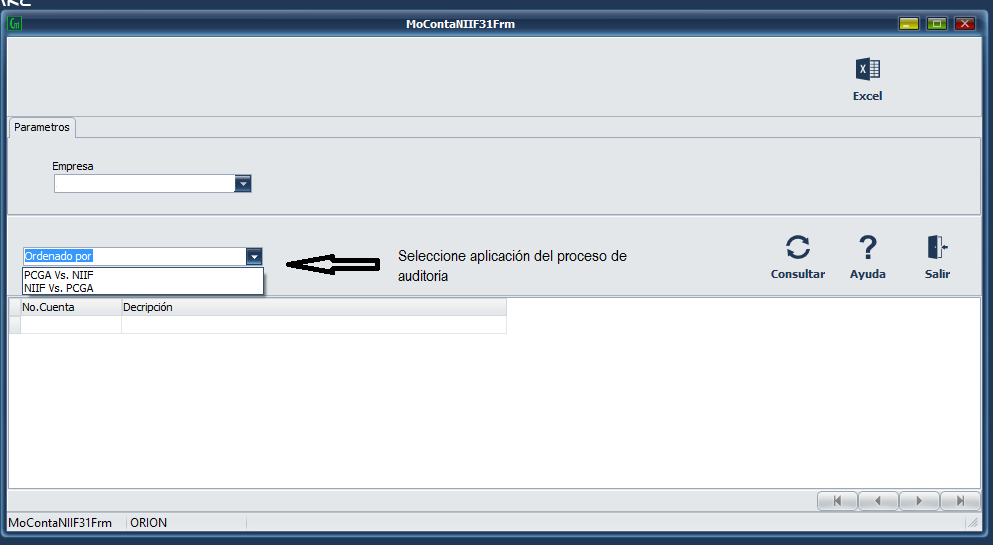

A continuación detallamos el procedimiento a seguir para la puesta en marcha del Modulo NIIF.

las siguientes opciones se encuentran habilitadas para realizar el procedimiento de Implementación arriba mencionado

..

{kind=link}