CONTABILIDAD N I I F

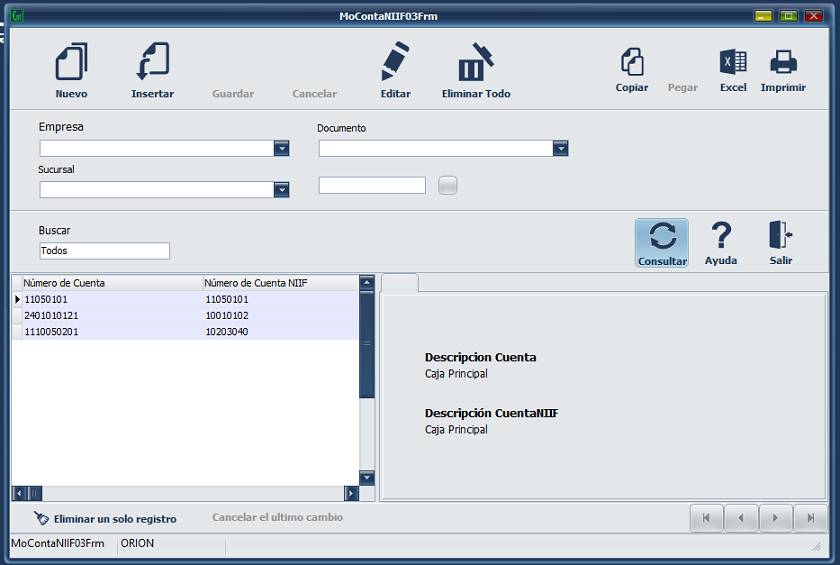

HOMOLOGACION DE CUENTAS

En esta opción se iguala el PUC COLGAAP y el PUC NIIF, las IASB ha emitido un documento que facilita a los preparadores de información comprender como se debe presentar y revelar los hechos económicos en un lenguaje que es compatible con la taxonomía XBRL (lenguaje extensible de informes de negocios), para la transmisión de información en modelos estructurados que pueden ser más útiles y oportunos a los tomadores de decisiones. La versión del documento ya se encuentra en español disponible en la página oficial www.ifrs.org. Los criterios de clasificación del componente Activo de los estados financieros de acuerdo a la normatividad local vs la taxonomía emitida por el comité técnico de IASB, depende de quien toma decisiones en las empresas y sus asesores NIIF.

Existen diferencias significativas entre el modelo local y el modelo internacional en la presentación, reconocimiento, medición y revelación de los Estados Financieros. Se requiere que las entidades realicen un diagnóstico que permita identificar las ventajas, desventajas, fortalezas oportunidades.

PROCEDIMIENTO DE HOMOLOGACION

HOMOLOGACION AUTOMATICA